بالمستندات.. الخبير الضريبي جون سعد يعدد مكاسب قرار “الضرائب ” بتوحيد ضوابط إنهاء النزاعات الأقل من 10 مليون جنيه

أصدرت اليوم مصلحة الضرائب آليات تطبيق وتوحيد أحد البنود الرئيسية فى قانون الضريبة على الدخل والتى تختص بالمنازعات غير النهائية وإنهاء منازعات الممولين التى لا يتجاوز حجم أعمالها السنوي 10 مليون جنيه.

- Advertisement -

قال جون سعد الخبير الضريبي إن القرار تضمن سعى المصلحة لوضع الضوابط والاجراءات اللازمة لتطبيق نص القانون وتحديد فى مسائل حل المنازعات الضريبية المتراكمة والمنظورة أمام مراحل النظر المختلفة، وكذلك تحديد الأوعية التى تسرى عليها المادة سواء التجارية او الصناعية او العقارية.

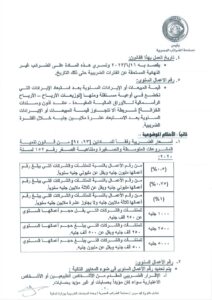

وأضاف أن القرار استهدف توحيد التطبيق داخل كافة وحدات المصلحة، كما حددت أسعار الضريبة للمشروعات الصغيرة والمتوسطة ومتناهية الصغر بواقع 0.5% للشركات لتى يبلغ أعمالها مليون جنيه ويقل عن مليوني جنيه سنويا.

وتبلغ الضريبية 0.75% من الاعمال للشركات التى يبلغ أعمالها 2 مليون ويقل عن 3 مليون جنيه سنوياً ترتفع الضريبية إلى 1% للشركات التى يقل أعمالها عن 10 مليون جيه سنوياً، وتبلغ 1000 جنيه للشركات التى يقل حجم أعمالها السنوي عن 250 ألف جنيه.

ومنذ أسابيع قليلة وافق مجلس النواب على مشروع قانون مقدما من الحكومة بتعديل بعض أحكام قانون الضريبة على الدخل الصادر بالقانون رقم 91 لسنة 2005.

وقال رئيس لجنة الخطة والموازنة بمجلس النواب الدكتور فخري الفقي، مقرر اللجنة المشتركة التي نظرت المشروع، “إن مشروع القانون يستهدف تخفيف الأعباء الضريبية عن كاهل محدودي الدخل لتحقيق العدالة الاجتماعية في توزيع عبء الضريبة طبقا لمستويات الدخول، وبما يتسق مع توجه الدولة إلى زيادة الحد الأدنى للأجور، ومواكبة المتغيرات والتطورات الاقتصادية والاجتماعية”.

وأكد أهمية مشروع القانون نظرا لأن الضريبة على دخل الأشخاص الطبيعيين تعد أحد أهم السياسات الضريبية لتحقيق العدالة الاجتماعية بشكل تصاعدي وزيادة مبلغ حد الإعفاء الشخصي وزيادة عدد المستفيدين من الشريحة المعفاة.

وجاء مشروع القانون، الذي أعدته وزارة المالية بتعديل بعض أحكام قانون الضريبة على الدخل الصادر بالقانون رقم 91 لسنة 2005، بتعديل شرائح ضريبة الدخل للأشخاص الطبيعيين ليستفيد منها كل ممولي ضريبة المرتبات للنشاط التجاري والصناعي، والثروة العقارية، والنشاط الذهني وغير التجاري بما يتوافق مع الظروف الاقتصادية والاجتماعية، حيث تمت زيادة الشريحة التي لا يستحق عنها ضربية لتصبح بقيمة 30 ألف جنيه سنويا بزيادة مقدارها تسعة آلاف جنيه سنويا مع إلغاء الشريحة التالية لها.